Laporan RMFLS 2025 – Realiti Jurang Kewangan Dalam Kalangan Rakyat Malaysia

Lina Rosli

Dapatan RMFLS 2025 memperlihatkan gambaran yang bercampur-campur mengenai keadaan kewangan rakyat Malaysia. Walaupun terdapat peningkatan positif dalam aspek perancangan persaraan, jurang kewangan antara kumpulan pendapatan semakin ketara. Ada segmen yang menunjukkan ketahanan lebih baik, namun sebahagian lagi berdepan tekanan yang semakin mendalam.

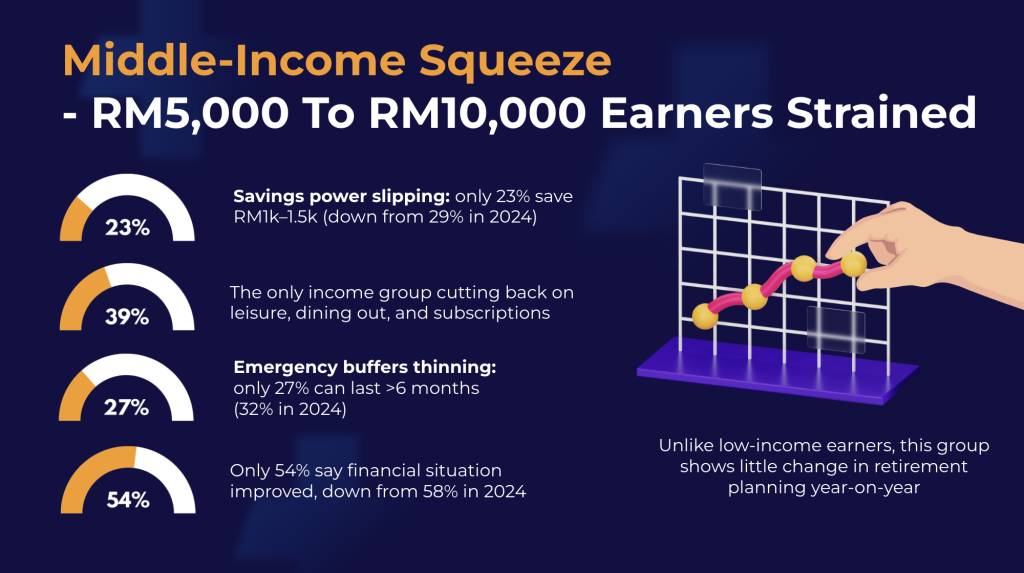

Bagi kumpulan berpendapatan sederhana iaitu sekitar RM5,000 hingga RM10,000, ia boleh dikatakan keadaan kewangan mereka semakin mencabar. Kuasa simpanan mereka dilaporkan semakin merosot, manakala tabung kecemasan semakin kecil.

Dalam laporan ini, ia menyatakan yang mana ramai individu dalam kalangan kumpulan berpendapatan sederhana terpaksa mengurangkan perbelanjaan ke atas aktiviti rekreasi dan gaya hidup. Fenomena “middle-income squeeze” ini menunjukkan bahawa meskipun berada dalam kategori pertengahan, kumpulan ini tidak terkecuali daripada tekanan kos sara hidup yang semakin meningkat.

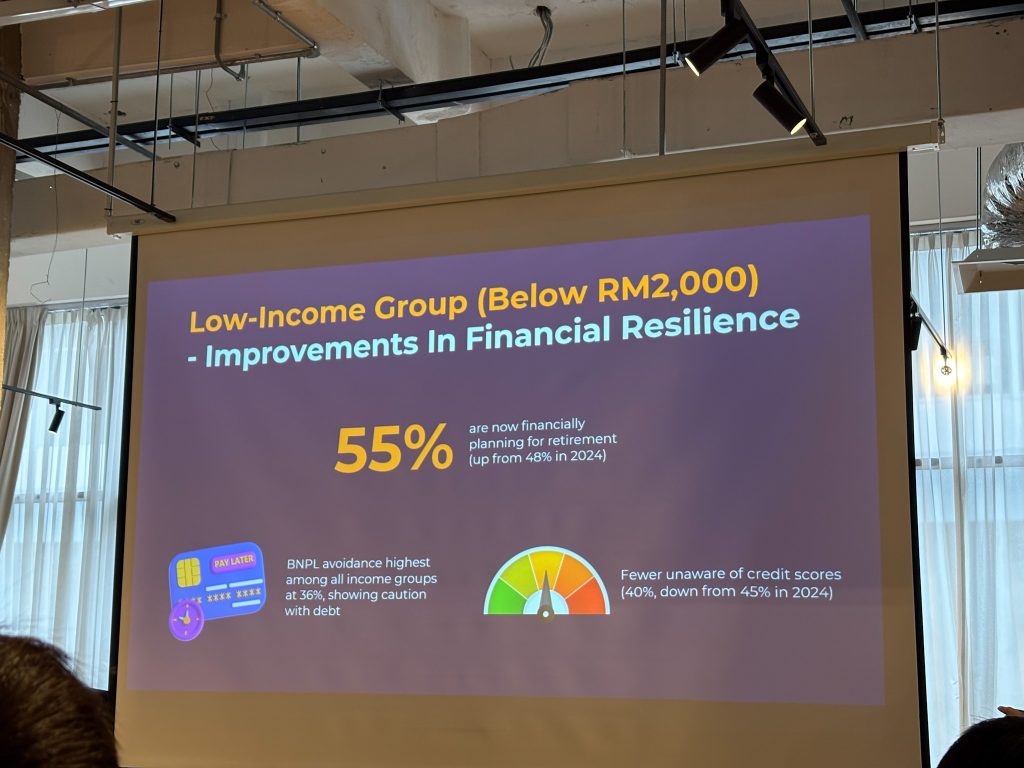

Sebaliknya, kumpulan berpendapatan rendah (bawah RM2,000) memperlihatkan perubahan yang mengejutkan. Mereka kini lebih proaktif dalam merancang persaraan, mengelakkan penggunaan kaedah beli sekarang, bayar kemudian (BNPL), serta menunjukkan tahap kesedaran yang lebih tinggi mengenai skor kredit. Perkembangan ini menandakan peningkatan literasi kewangan dalam kalangan kumpulan yang sering dianggap paling terdedah.

Di samping itu, Gen Z pula dilihat stabil dalam landskap kewangan semasa. Mereka mencatat tabiat simpanan yang lebih konsisten, memperlihatkan peratusan terendah dalam tabiat tidak tidak menyimpan, serta keyakinan yang lebih tinggi terhadap penggunaan teknologi kewangan digital.

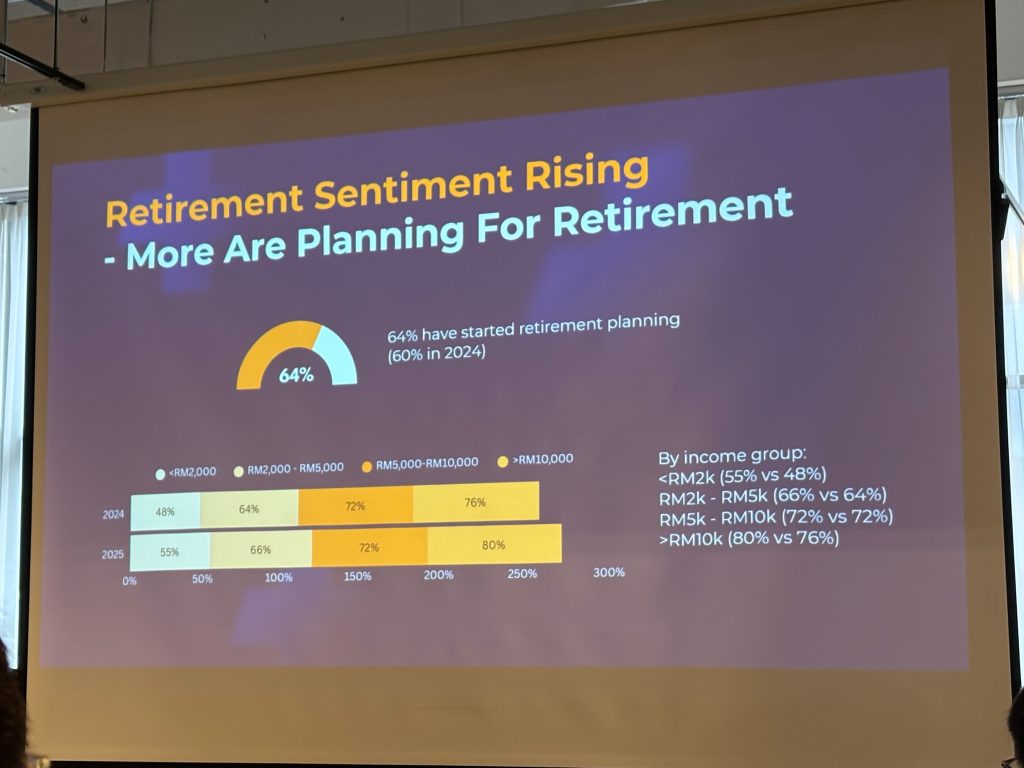

Secara keseluruhan, sentimen terhadap persaraan menunjukkan trend yang semakin meningkat, mencerminkan tahap kesedaran kewangan rakyat yang lebih baik berbanding tahun-tahun sebelumnya. Namun, dapatan juga menegaskan bahawa beban kewangan masih belum diagihkan secara seimbang merentasi segmen pendapatan.

Golongan pertengahan terus berdepan dengan tekanan kos sara hidup, sehingga kuasa simpanan dan tabung kecemasan mereka semakin menyusut.

Jurang kewangan yang wujud ini mengisyaratkan bahawa strategi dasar dan pendidikan kewangan perlu dirangka secara lebih bersasar. Usaha memperkukuh daya tahan kewangan tidak boleh hanya memberi tumpuan kepada satu kelompok, sebaliknya mesti merangkumi pendekatan yang sesuai dengan cabaran unik setiap segmen masyarakat.